股票配资网首页官网

股票配资网首页官网

对于习惯了转型叙事的银行人而言,这是他们必须接受的残酷现实。中国银行业的竞争逻辑要被改写了吗?

沿着《成都银行「专治不服」》,专门谈一谈商业银行的政金业务/政信业务。

这里的政金业务,与政策性金融无关,而是地方融资平台业务的翻版,亦即各类服务于地方政府公共事业与基建投资的金融业务。

对中国银行业而言,地方债的阴影从未远离。政金业务或平台业务,始终是商业银行至关重要的一部分,并且其地位还在不断上升。

在此前造词“含房量”之后,新金融琅琊榜再次造词——“含政量”,指的是政金贷款占商业银行全部贷款的比重。

眼下,随着两家含政量领先的城商行——成都银行、杭州银行成为行业明星,含政量仿佛成了评判一家银行质地的“含金量”,有点“考公上岸”的意思。

这背后,快速降临的低利率环境叠加实体风险上升,弱化了政金业务的低收益劣势,同时凸显了政金业务的低风险优势,使得一些背靠优质区域、含政量偏高的银行咸鱼翻身,在业绩上实现了大逆袭——曾经的槽点成了优点。

忆往昔,大行股改上市,已经是20年前的事了。对于习惯了转型叙事的银行人而言,这是他们必须接受的残酷现实。

银行业的竞争逻辑要被改写了吗?

01

事出反常必有妖。

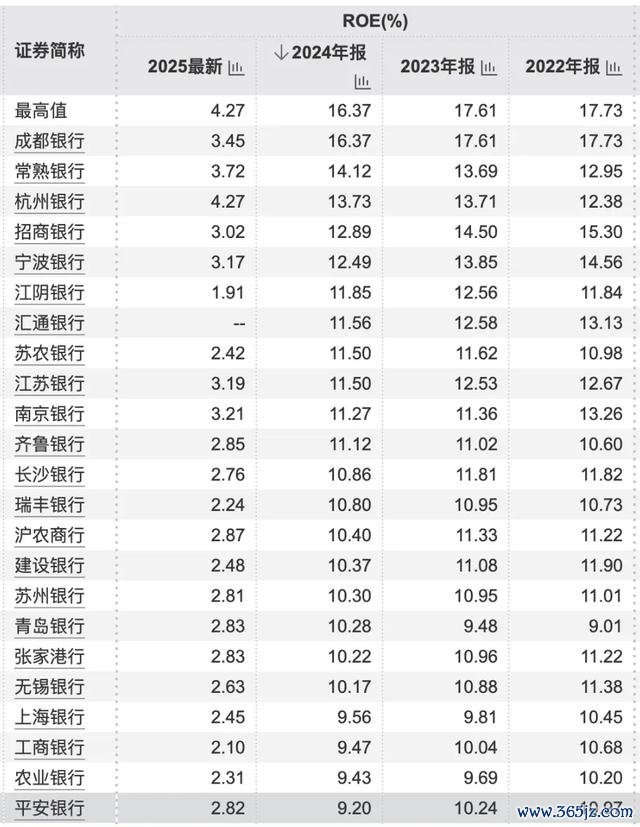

从2024年报来看,成都银行与杭州银行是仅有的两家ROE超过15%的上市银行,它们的不良贷款率与拨备覆盖率也为行业最优水平。

成都银行我们之前分析过,主打的是政务金融业务。那么,杭州银行又是如何做到的呢?

在一般人的印象里,杭州有着发达的民营经济,而且是数字经济高地,按理说杭州银行的业务结构应该与成都银行不太一样,民营、小微、科创应该会是显著的标签。

并非如此。真相是,杭州银行与成都银行有着惊人的相似性——政务金融是最重要的业务,没有之一。

截至去年末,杭州银行接近65%的对公贷款投向了政金领域,这一比例甚至还要略高于成都银行。

据新金融琅琊榜测算,成都银行与杭州银行的含政量(政金贷款/全行贷款)均处于行业领先水平。

颇为讽刺的是,含政量这么高的银行,前些年会被视为传统、保守、不思进取,却在当下出尽风头。

此一时彼一时。

02

怎么算出来的呢?

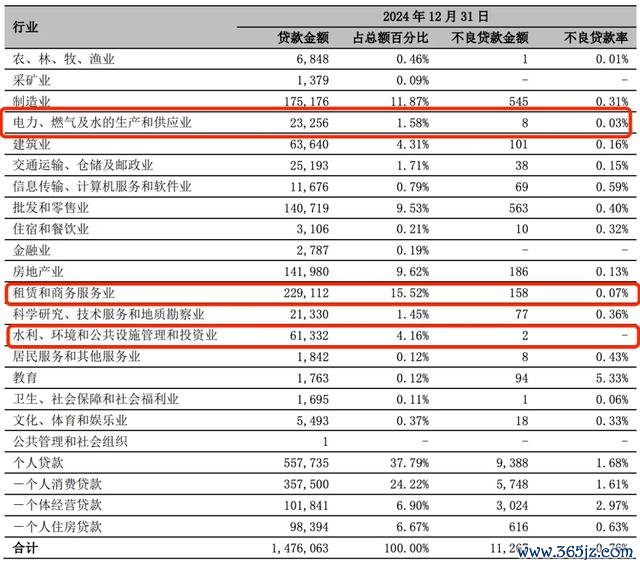

本文所定义的政金业务,包括三个公认为政信色彩最浓厚的行业:电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业,租赁和商务服务业。

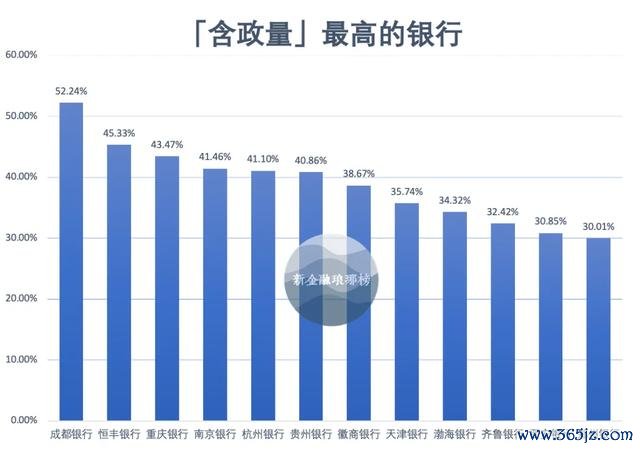

基于2024年报,新金融琅琊榜统计了主要商业银行以及上市城农商行的含政量,也就是上述三大政金行业贷款占总贷款的比重。

整体上,国有大行与股份行业务结构相对多元,含政量普遍在20%上下,仅有尾部的恒丰银行、渤海银行明显偏高;上市城农商行大多在20%-30%。

分别来看,成都银行一骑绝尘,以52.24%的含政量遥遥领先,该行超过一半的贷款都投向与地方政府密切相关的领域,它对自身的定位——政务金融业务“首站银行”,可以说当之无愧。它也是此次统计中唯一一家含政量超过50%的银行。

成都银行之后,含政量超过40%的银行有4家,先后是恒丰银行、重庆银行、南京银行、杭州银行,含政量分别为45.33%、43.47%、41.46%、41.10%。

说实话,南京银行与杭州银行含政量如此之高令人意外,因为长三角的地方银行往往与民营、普惠、零售等标签相关,何况是规模靠前的城商行。从这个意义来说,宁波银行与江苏银行更加难能可贵,也更值得尊重。

含政量超过30%的上市银行,还有徽商银行、天津银行、渤海银行、齐鲁银行、西安银行和郑州银行。

这十多家银行看下来,最意外的还是杭州银行和南京银行。

03

解释一下数据口径。

纳入统计的三大政金行业:电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业,租赁和商务服务业。

前两个容易理解,为什么会有“租赁和商务服务业”?一般而言,该行业含租赁和商务服务两个大类,包括机械设备经营租赁、企业总部管理、投资与资产管理等细项,看上去与政金业务没有直接关系。

细节藏在魔鬼里。根据国家标准《国民经济行业分类》(GB/T 4754—2017),投资与资产管理的定义如下:

指政府主管部门转变职能后,成立的国有资产管理机构和行业管理机构的活动;投资活动,不包括资本活动的投资。

不难看出,这个小类几乎为各类地方政府融资平台公司量身定制,于是相当一部分地方政府融资平台业务,被纳入到租赁和商务服务业中来,推动其成为近年来发展势头最强劲的行业之一。

据国家统计局公报,去年我国租赁和商务服务业增加值56576亿元,增长10.4%,远超服务业平均增速。今年一季度,租赁和商务服务业依然是增长最快的行业之一。

如果不清楚租赁与商务服务业的本质,就很难理解,在当前的经济形势下,怎么会有这么一个逆势高增长的行业。

实际上,在很多银行的财务报表里面,租赁和商务服务业已经是贷款规模最高的行业了。

最夸张的是成都银行,前十大贷款客户,9家属于租赁和商务服务业。

04

政金的最大魅力在于极低的不良率,除非系统性风险。

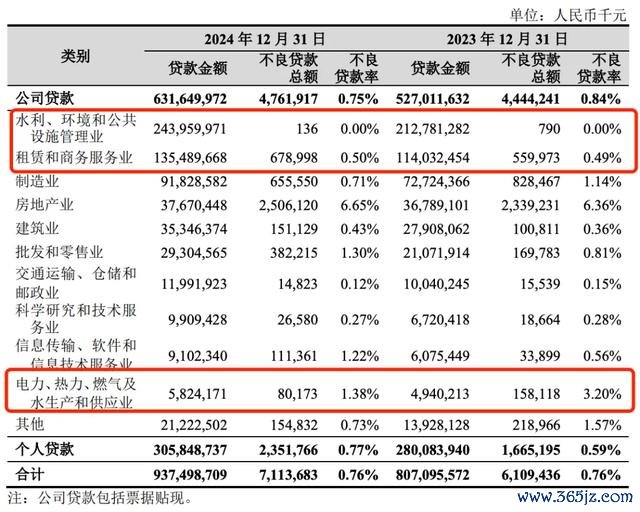

仍以成都银行为例,截至去年末,该行电力、热力、燃气及水生产和供应业不良贷款率0.55%,水利、环境和公共设施管理业不良贷款率0.05%,租赁和商务服务业不良贷款率0.11%。在庞大的政金资产的支撑下,该行自然可以享受0.66%的超低不良率。

还有杭州银行,其电力、热力、燃气及水生产和供应业不良贷款率较高,为1.38%,不过占据该行对公贷款四成之多的水利、环境和公共设施管理业,不良贷款率为0,租赁和商务服务业不良贷款率0.50%。

有了这些极低风险乃至零风险的资产打底,风险成本可以长期维持在低位,业绩焉能不好?尤其在银行业坏账压力上升的这几年,成都银行与杭州银行成为政金红利的典型受益者。

当然,这种低风险建立在区域经济的基本面之上。诸如恒丰银行、渤海银行、徽商银行等含政量偏高,但业绩并不出彩甚至较差,归根到底是所在区域的经济实力与财政实力的差异。

又比如宁波银行,虽然含政量不到20%,但其政金业务不良率极低,到去年末,上述三大行业的不良贷款率分别为0.03%、0、0.07%,对应的是宁波市雄厚的家底。

还是那句话,选择大于努力。投个好胎很重要。

05

时代的风向终究是变了。

在《成都银行「专治不服」》留言区,其中一条这么说的:

有人说这是地雷,有人说这是护城河。

雪球上有个谈成都银行政金业务的帖子,结尾提到:

以上依旧还是成都市在高速发展过程中的基础设施建设,归结到成都经济的强劲。如果大规模给私人老板如制造业,批发零售等贷款,我马上走人。

更扎心的是新金融琅琊榜在雪球上收到的一条留言:

服气不服气,都让人无话可说。说什么呢。

答案在风中飘荡股票配资网首页官网。

财盛证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯